|

|

|

|

|

西班牙高铁开放后的城际铁路:马德里-巴塞罗那走廊的价格模式| MDPI Future Transportation |

|

|

文章标题:Intercity Railfares After HSR Liberalisation in Spain: Price Patterns in the Madrid–Barcelona Corridor

文章链接:https://www.mdpi.com/2673-7590/5/2/66

期刊名:Future Transportation

期刊主页:https://www.mdpi.com/journal/futuretransp

1引言

西班牙拥有仅次于中国的世界第二长的高铁网络。而且,像许多其他欧洲国家一样,它的运营模式始于一家公共服务公司(Renfe)与一家公共基础设施管理公司的垄断。然而,在2021年,根据欧盟委员会立法的指导方针(以及其他国家的例子,如意大利和德国),政府决定只开放一些城际走廊给竞争。选择这种模式(部分自由化,而不是同时全面开放整个网络)的理由是从可能的成功和错误中吸取教训。本文特别关注西班牙两个主要城市:马德里和巴塞罗那之间高铁自由化的作用。

这两个城市都是铁路模式的一部分,这种模式已经垄断了几十年,现在向竞争开放。在这种情况下,不仅分析对价格的总体影响或影响(原则上,我们应该预期观察到的价格水平会显著下降),而且分析调整是如何发生的,这是非常有趣的。这一过程往往被关注于数量效应的文献所忽视,它可以提供重要的见解,了解竞争实际上是如何运作的,现有企业和新进入者之间的战略互动是如何发生的,以及更一般地说,如何在相关部门改善整个自由化进程。

本文故意选择了一种描述性的方法,而不是传统的定量方法,旨在阐明价格实际上是如何变化的,而不是简单地量化变化。这种方法在经济研究中很常见。例如,Joskow等人证明,在像航空公司这样的自由化市场中,既有企业不仅在竞争对手进入时降低价格,而且还被迫与特别促销和交易保持一致。Yamawacki认为,现有企业的定价反应对每个公司都是特定的,这种反应的快速性对于评估自由化措施的重要性和后果至关重要。本文的主要贡献在于将这种方法应用于西班牙最重要的城际走廊,该走廊于2020年12月开始经历竞争。我们将重点关注于2021年5月进入市场的第一家私营竞争对手Ouigo的影响,并评估现有的公共垄断企业Renfe对这一新进入者的反应。该研究使用了从2019年4月12日至2022年6月24日这三年中马德里-巴塞罗那路线每日和每月平均铁路价格的广泛数据库,包括自由化前后。本文的一个独特和创新的方面是基于用户的支付意愿(WTP)对价格进行分类,区分“经济或低WTP”和“商务或高WTP”旅行者,以确定现有的定价策略是否因旅行者类型而异。

2 研究内容

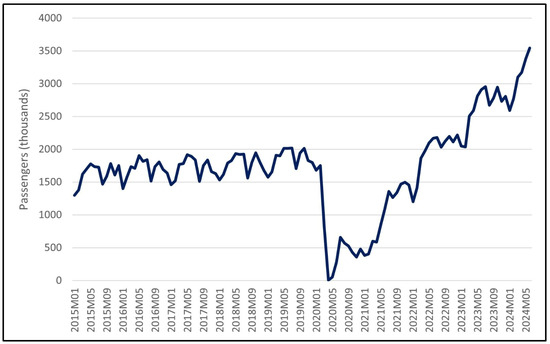

近年来,西班牙的高铁市场一直在上升。根据官方数据,2023年使用这些服务的乘客数量是有史以来最高的。去年,中国高铁运营商运送了3100多万人次。从单月需求来看,最高纪录是在2024年4月,超过310万辆。图1显示,与竞争之前相比,需求正在以明显更高的速度增长。在2015年1月至2020年1月的5年垄断期内(不包括新冠肺炎期间),月客运量仅增长约50万人次。然而,在大流行期间和市场开放之后,我们观察到,仅在2022年4月至2024年4月的两年间,每月就增加了110多万人次。

图1西班牙月度高铁需求演变(2015-2024)

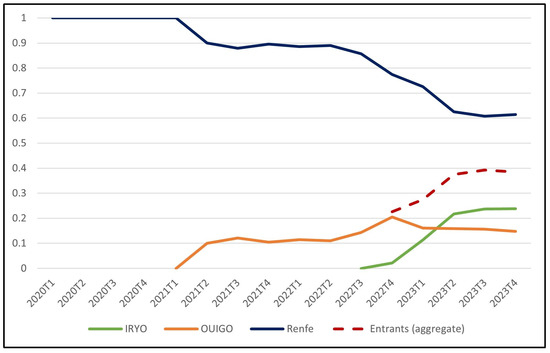

在此期间,现有的垄断企业Renfe面临着两家新进入者的竞争。首先,法国公司Ouigo于2021年5月开始在马德里-巴塞罗那走廊上运营。其次,在一年半之后的2022年11月,意大利的Iryo开始在同一条走廊上提供服务(见图2)。CNMC最近公布的运营商乘客需求数据显示,这两家新进入者已经占据了该国高铁总乘客的39%以上的市场份额。

图2 高铁自由化后市场份额的演变(垄断= 1)

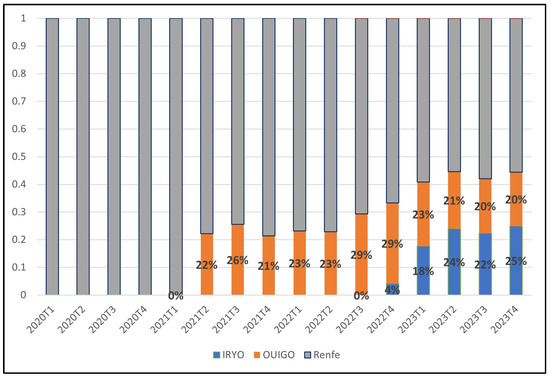

就火车和乘客而言,西班牙最繁忙的城际路线仍然是马德里-巴塞罗那走廊。事实上,CNMC的数据显示,到2023年,西班牙高铁乘客总数的43%以上将来自这两个城市。在马德里和巴塞罗那之间,Renfe目前的竞争对手是Ouigo和Iryo。事实上,在这条城际走廊上,市场份额竞争的影响更为明显。这两家新进入者现在拥有大约45%的总乘客市场份额(见图3)。

图3 所有航线的市场份额,以乘客公里计算(CNMC数据)

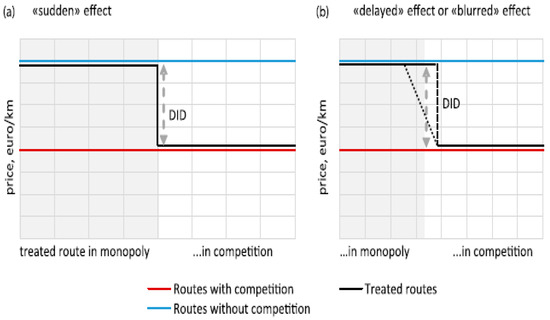

在另一项关于欧洲铁路客运行业竞争的研究中,Beria等人(2016)讨论了垄断结束时定价行为的两种不同预期情景。如图4所示,使用简化的差中差表示,作者理论化了入场时价格反应的两种不同可能行为。他们提出了第一种情况,这种影响反映在“突然”的价格下降中,第二种情况是这种影响是暂时的或“延迟的”。作者解释说,第二种情况可能发生,例如,如果在位者战略性地预测到竞争,并决定在进入之前的一段时间内降价。这种类型的分析是由Brenna(2024)[20]进行的,他使用机密数据评估了竞争价格对马德里-阿利坎特和Madrid-Málaga路线的影响,我们无法复制。

图4 竞争预期价格效应的两种理论情景

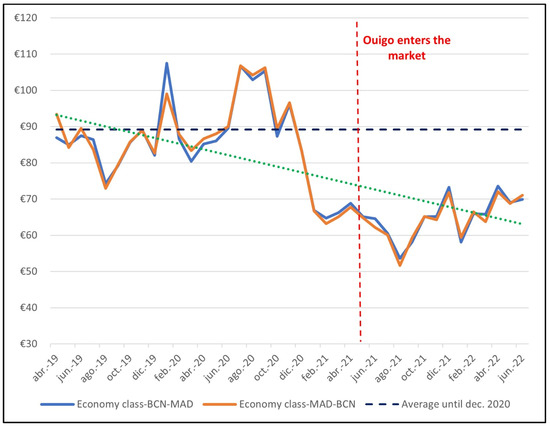

图5显示了马德里至巴塞罗那服务的每日价格。

图5 AVE的日均价格(欧元),马德里-巴塞罗那方向

图6显示了另一个方向的价格变化,从巴塞罗那到马德里的AVE列车。除了一些例外,我们观察到非常相似的行为。在分析期间,2019年4月14日,所有乘客的平均每日支付价格达到130欧元左右。相反,价格达到最低水平的日期是2021年9月15日。这大约是43欧元,也是在Ouigo进入4个月后。这一趋势也显示了同样的差距,证实在任者的行为在两种路线之间没有区别。

图6 AVE的日均价格(欧元),巴塞罗那-马德里方向

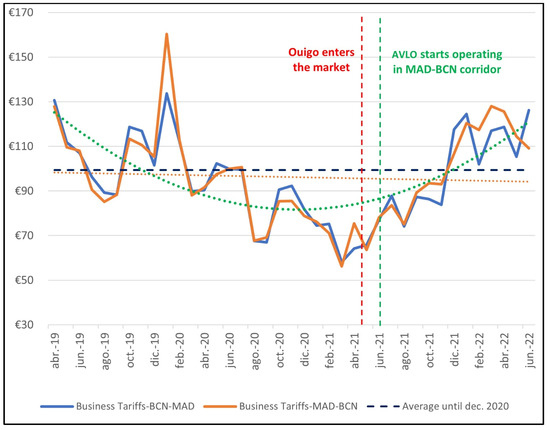

图7显示了业务或高WTP段关税的月平均值。最初的观察结果是,Renfe在MAD-BCN和BCN-MAD航线上的定价策略似乎是一致的。

图7 高WTP部分的月平均价格

图8显示了MAD-BCN和BCN-MAD路线上最经济票价选项的月平均价格。与之前的场景一样,Renfe的定价策略对这些客户保持一致。

图8 高WTP部分的月平均价格

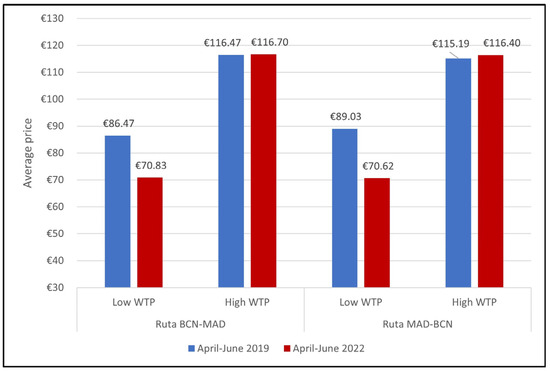

为了获得对价格趋势的最终和全面了解,我们在分析的前六个月和最后六个月(分别为2019年4月至6月和2022年4月至6月)提供了两个客户群的六个月平均值。最初时期的特点是垄断,而随后的时期则是竞争。图9似乎证实了我们之前的断言。

图9 按航线及客户组别划分的AVE六个月平均价格演变

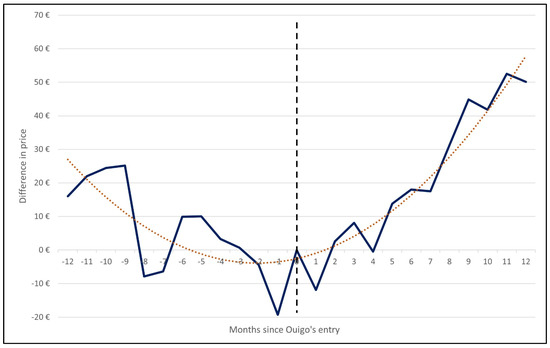

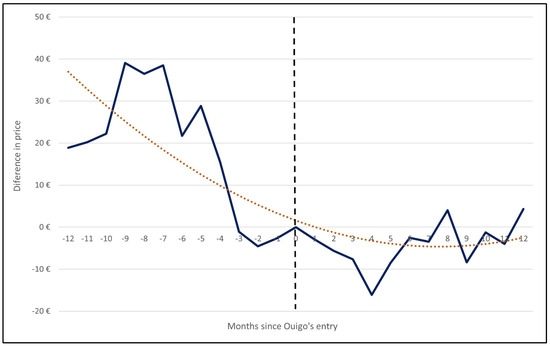

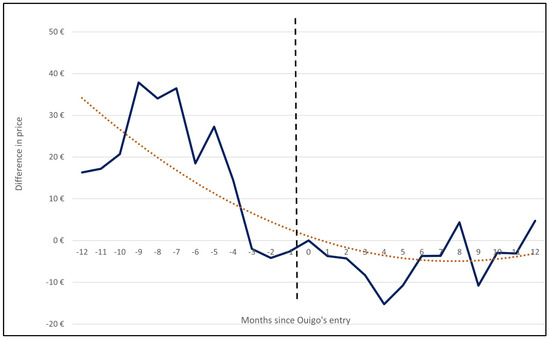

我们首先对企业关税的演变进行了定性分析。不出所料,两条航线——马德里-巴塞罗那和巴塞罗那-马德里——的发展趋势是相似的。图10和图11中的数据(其中的多项式线表示调整后的趋势)显示,在Ouigo发布前的第7个月和第8个月存在显著的价格差异。

图10 自由化以来AVE业务费率的差异(MAD-BCN)

图11 自自由化以来AVE业务费率的差异(BCN-MAD)

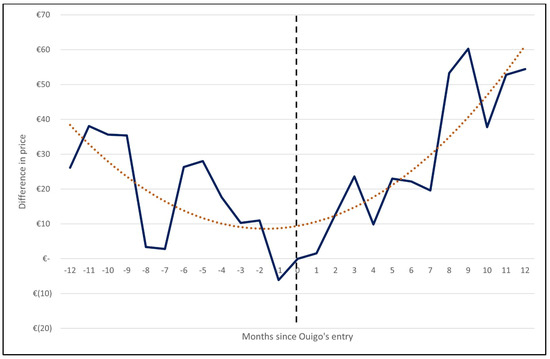

向最便宜关税类型的转移揭示了一种截然不同的行为模式(图12和图13)。

图12 自自由化以来,AVE经济的价格差异(MAD-BCN)

图13 自由化以来AVE经济价格的差异(BCN-MAD)

3 研究总结

对于政策制定者和利益相关者来说,这些发现强调了几个重要的含义。首先,竞争对消费者福利的积极影响是显而易见的,但存在利益分配不均的风险,即经济乘客比商务旅客更受青睐。这表明,需要进行监管,以确保所有乘客都能从自由化中受益,而不仅仅是那些对价格最敏感的乘客。其次,现有企业预测并战略性应对新进入者的能力,突显了强有力的独立监管的重要性,以防止掠夺性定价或歧视性获取基础设施等反竞争行为。政策制定者应该通过实施透明的准入和公平的竞争规则来确保公平的竞争环境,同时还要监测对服务质量和投资的长期影响。

此外,西班牙的经验虽然与意大利相似,但揭示了独特的市场动态,应该为其他走廊或国家未来的自由化努力提供借鉴。政策制定者应根据当地市场情况调整监管框架,支持对基础设施的持续投资,并考虑整合环境目标,以最大限度地实现向铁路的转变。最终,自由化可以带来巨大的消费者利益和市场增长,但前提是要辅以警惕的监管和政策,促进铁路客运市场所有部门的竞争和公平。

特别声明:本文转载仅仅是出于传播信息的需要,并不意味着代表本网站观点或证实其内容的真实性;如其他媒体、网站或个人从本网站转载使用,须保留本网站注明的“来源”,并自负版权等法律责任;作者如果不希望被转载或者联系转载稿费等事宜,请与我们接洽。