|

|

|

|

|

记忆效应下的分数阶Black-Scholes模型:基于积分多二次核的六阶局部RBF-FD格式 | MDPI Axioms |

|

|

论文标题:Fractional Black–Scholes Under Memory Effects: A Sixth-Order Local RBF–FD Scheme with Integrated Multiquadric Kernels

论文链接:https://www.mdpi.com/2075-1680/15/1/24

期刊名:Axioms

期刊主页:https://www.mdpi.com/journal/axioms

一、研究背景

Black和Scholes通过几何布朗运动描述资产价格动态,基于无记忆价格动态与恒定波动率等假设,推导出著名的Black-Scholes模型,为衍生品市场带来了革命性的定价工具,直接促成1997年诺贝尔经济学奖授予Merton和Scholes。然而,真实金融市场存在波动率聚集、长期时间依赖性和持续偏离马尔可夫行为,导致经典Black–Scholes模型在实际定价中产生系统性偏差。通过引入Caputo和Riemann–Liouville分数阶导数,建立具有长期记忆效应的时间分数阶Black-Scholes模型:

该模型更贴合实际数据,完美解释了波动率聚集等特征,但也带来了数值挑战。来自东北大学(秦皇岛分校)数学与统计学院柳陶教授及其团队在Axioms期刊发表了文章,开发了高阶无网格数值框架,用于求解具有长期记忆效应的分数阶Black-Scholes模型。

二、研究过程与结果

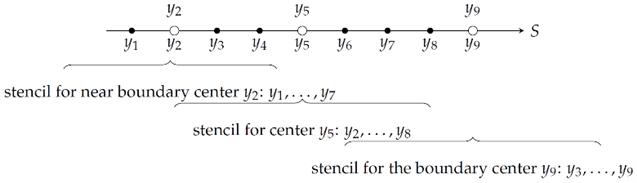

作者在文中提出了不依赖结构化网格的局部径向基函数生成有限差分方法(RBF-FD),即通过在每个计算节点周围构建七点对称模板(如图1所示),仅在每个节点的局部邻域内构建插值,实现了“局部精细化、全局稀疏化”的计算范式。

图 1 七点模板在边界和内部节点的分布方式

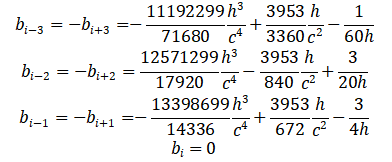

作者使用改进逆多二次核的二次积分形式作为核函数,避免了直接微分导致的数值病态问题,图2直观展示了积分多二次核的平滑化优势。随后,推导了一阶和二阶导数的显式权重公式,以七点模板上一阶导数权重为例,其形式为:

并通过定理1和定理2给出了六阶收敛性的严格证明。

图 2 改进逆多二次核及其二次积分的对比图

在两个欧式期权案例上验证,积分多二次核RBF-FD的绝对误差显著低于有限差分法和标准RBF-FD,随着网格加密,积分多二次核RBF-FD表现出稳定的六阶收敛趋势,而有限差分法和标准RBF-FD仅呈现二阶收敛。

三、研究总结

本文通过开发一种基于积分多二次核的六阶局部RBF-FD格式,成功解决了分数阶Black-Scholes模型在期权定价中捕捉长期记忆效应的数值挑战。该方法采用七点对称模板实现局部离散化,避免了结构化网格的限制,并通过积分核函数平滑化处理,显著提升了数值稳定性和精度。理论分析证明了其六阶收敛性,数值实验在欧式期权案例中验证了较传统方法的误差降低和收敛优势。这项工作为分数阶金融模型提供了高效求解工具,未来可扩展至更复杂期权类型或高维问题,进一步推动计算金融的应用发展。

引用格式:Li, Y.; Zhang, M.; Cao, R.; Liu, T.; Hu, X.; Li, Y. Fractional Black–Scholes Under Memory Effects: A Sixth-Order Local RBF–FD Scheme with Integrated Multiquadric Kernels. Axioms 2026, 15, 24. https://doi.org/10.3390/axioms15010024

作者介绍:

柳陶

东北大学 (秦皇岛分校) 数学与统计学院

研究方向:人工智能、应用数学、地球物理学/金融学/医学/光学的交叉学科研究

期刊介绍

主编: Prof. Dr. Humberto Bustince, Public University of Navarra, Spain

Axioms (ISSN 2075-1680)期刊专注于数学、数理逻辑及数学物理领域的最新研究进展。涵盖的研究方向包括但不限于:代数与数论、几何与拓扑、数理逻辑、数学分析、数学物理,以及与希尔伯特第六问题相关的研究。现已被SCIE (Web of Science)、DOAJ、dblp等重要数据库收录。

2024 Impact Factor:1.6

Time to First Decision:21.7 Days

Acceptance to Publication:2.8 Days

特别声明:本文转载仅仅是出于传播信息的需要,并不意味着代表本网站观点或证实其内容的真实性;如其他媒体、网站或个人从本网站转载使用,须保留本网站注明的“来源”,并自负版权等法律责任;作者如果不希望被转载或者联系转载稿费等事宜,请与我们接洽。